みなさん、こんにちは。

今回もキャッシュフロー経営ネタを取り上げていきます。

今回は販売編ということで、値下げに関してです。

みなさんの会社でも今期の売上を少しでも補填するために、値下げによる売上アップを図ったりしていませんか?

見た目上、売上アップには貢献できるものの、実は利益にとっては不都合な事実があるのです。

そこで今回は値下げがどれだけ利益を圧迫しているのか、図を用いて解説致します。

お金のブロックパズル

今回も前回と同様、お金のブロックパズルを用いて解説していきます。

お金のブロックパズルの説明は前回のブログをご覧ください。

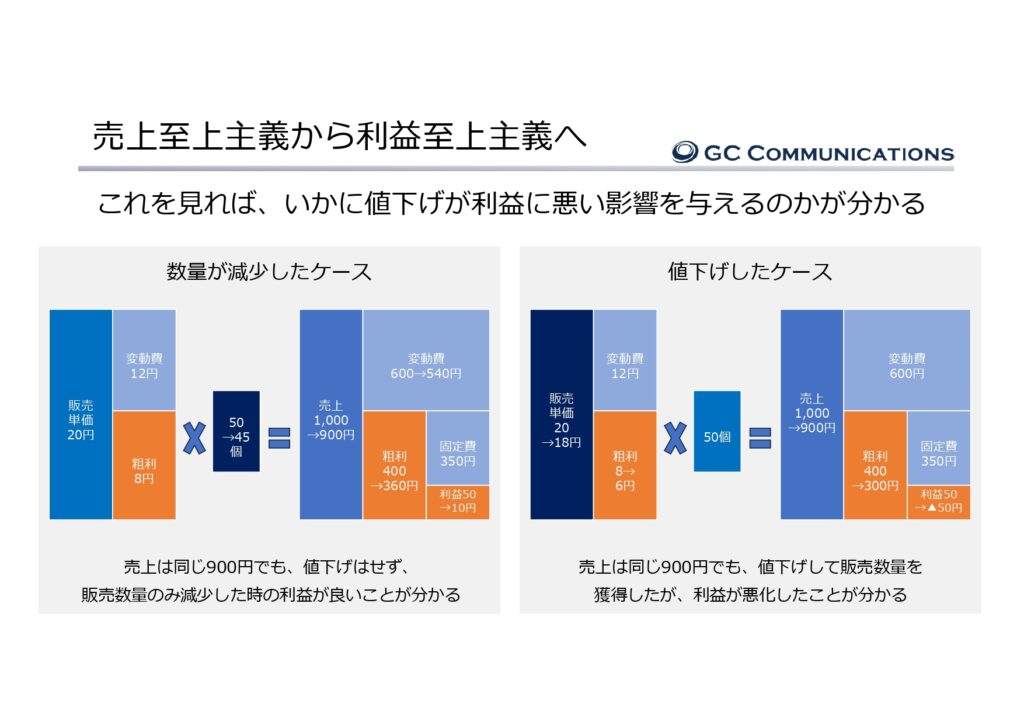

販売数量10%減少vs販売単価10%値下げ

下図で2つのケースを見ていきましょう。

左は販売単価(20円)は変わらず、販売数量が50個から5個減少(10%)し、45個の場合。

右は販売単価を20円から2円(10%)値引きし、18円となり、50個販売した場合。

※販売単価を変えようが、販売数量が減ろうが、変動費や固定費は基本的に変化はありません。

直感的にどちらが最終的に利益が多く残ると思いますか?

なんとなく、販売数量が多い方が利益が残りそうなイメージありませんか?

結果、そうではないんです。

10%値引きし販売数量を維持したとしても、固定費分の源泉である粗利が400円から300円と大きく減ってしまうため、固定費分を賄いきれず、利益が消滅してしまうのです。

一方、販売数量が10%落ちたとしても値下げをしていない分、粗利は未だ固定費を賄えるぐらいあるので、利益を保つ結果となりました。もちろん、販売数量がこれ以上落ちれば赤字になりますので、この場合販売打開策は必要となります。

まとめ

今回は簡単なシミュレーションでしたが、とても大事なシミュレーションになります。

このカラクリを知らず、安易な値下げキャンペーンを乱発していると気づいたら真っ赤っかになりかねません。

売上重視の施策も時には大事ですが、会社を永続的に経営するためにそしてその会社で働く従業員やその家族を守るためにはやはり会社の利益は必要ですので、利益至上主義の感覚は経営者のみならず、従業員にも覚えておいてもらいたいです。